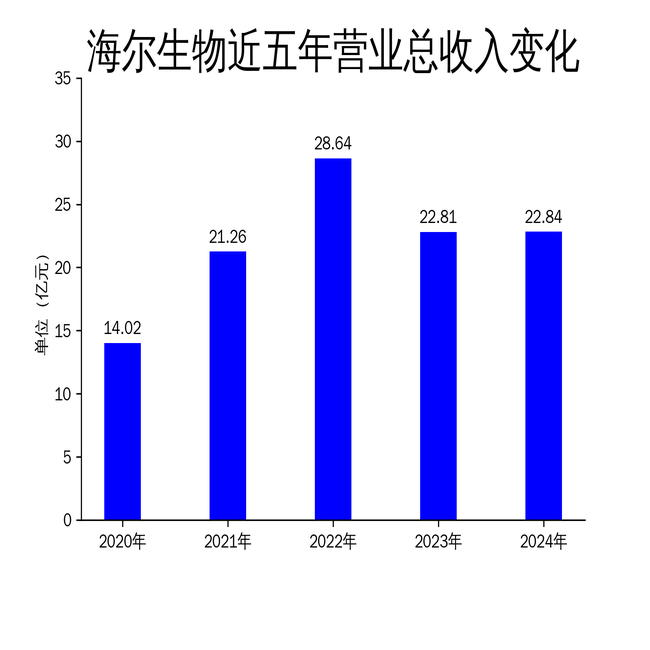

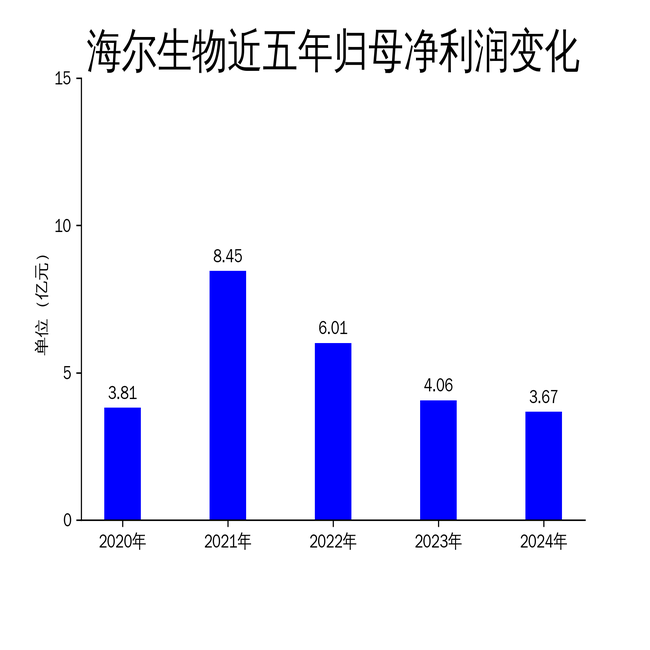

2025年3月28日,海尔生物发布了2024年年报。报告显示,公司全年实现营业总收入22.84亿元,同比增长0.13%;归属净利润3.67亿元,同比下降9.71%;扣非净利润3.22亿元,同比下降2.86%。尽管营收略有增长,但净利润的下滑显示出公司在外部环境挑战下的经营压力。新产业和海外市场的布局成为公司应对挑战的主要策略,但整体业绩表现仍显疲软。

新产业增长强劲,低温存储恢复缓慢

2024年,海尔生物的非存储新产业表现亮眼,全年增速达21.25%,占主营业务收入的比重提升至45.47%。用药自动化、实验室耗材、数字化公卫、采浆耗材等业务延续了高增长态势,尤其是公司通过并购上海元析仪器,正式切入分析仪器赛道,进一步拓展了业务边界。然而,低温存储产业的恢复速度较为缓慢,尽管下半年降幅逐季收窄,第四季度实现同比正增长,但全年收入与去年基本持平,显示出该业务板块的复苏仍需时间。

新产业的快速增长为海尔生物带来了新的增长点,但低温存储业务的疲软也暴露出公司在传统业务领域的竞争力下降。低温存储作为公司的主营业务之一,其恢复速度的缓慢可能对整体业绩产生持续影响。此外,新产业的高增长能否持续,仍需观察市场需求和公司整合能力。

海外市场扰动消化,国内市场格局重构

2024年,海尔生物的海外市场实现收入7.15亿元,同比下降8.73%,但剔除太阳能疫苗方案的影响后,海外市场实现了双位数增长。随着太阳能疫苗方案交付节奏的加快,公司基本消化了订单执行周期延长对海外收入造成的扰动,预计2025年海外市场将大幅提速。国内市场方面,新产业收入已超过低温存储收入,全年实现中个位数增长,显示出公司在国内市场格局重构中的应对能力。

尽管海外市场的扰动因素已基本消化,但海外收入的下滑仍反映出公司在国际市场的竞争压力。国内市场的格局重构虽然为公司带来了新的增长机会,但外部环境的挑战依然存在,尤其是在医疗创新板块收入同比下降4.91%的情况下,公司需要进一步优化业务结构,提升市场竞争力。

数智化场景方案优势扩大,但盈利能力承压

海尔生物在数智化场景解决方案方面的优势不断扩大,报告期内推出了行业引领的方舟/无极智慧生物样本库、全自动配液机器人、自动化细胞培养工作站等数智化解决方案。公司通过云计算、大数据、人工智能等前沿科技与行业的融合,持续提升数字化体验和流程效率。然而,尽管数智化场景方案的市场竞争力增强,公司的盈利能力却未能同步提升,2024年毛利率为47.99%,若按同口径还原为50.43%,整体保持稳定,但净利润的下滑显示出公司在成本控制和盈利能力方面的压力。

数智化场景方案的拓展为海尔生物带来了新的市场机会,但如何将这些技术优势转化为实际的盈利能力,仍是公司面临的主要挑战。此外,公司在研发投入上的持续增加(2024年研发投入3.06亿元,占营业收入的13.41%),虽然有助于提升技术创新能力,但也对短期利润产生了压力。

总体来看,海尔生物在2024年通过新产业和海外市场的布局,部分抵消了外部环境带来的挑战,但净利润的下滑和低温存储业务的缓慢恢复,显示出公司在传统业务领域的竞争力仍需提升。未来,公司如何在数智化场景方案和盈利能力之间找到平衡,将是其能否实现持续增长的关键。

本文源自:金融界